Sommario

Nota credito procedura concorsuale

Termini emissione nota di credito

Nota credito: analisi procedure 2024

Nota credito procedura concorsuale

Per un’operazione per la quale sia stata emessa fattura ma non sia stata incassata dal cedente a causa di una procedura esecutiva individuale (es. pignoramento) ovvero per via di una procedura concorsuale (es. liquidazione giudiziale, fallimento, concordato, ecc) è possibile emettere una nota di credito per il recupero dell’imposta a suo tempo versata.

A tal proposito, si ricorda che nel corso del 2021 è intervenuta un’importante novità circa le tempistiche di emissione delle note di credito per procedure concorsuali. Infatti, il nuovo testo dell’art. 26 del DPR 633/72 ha previsto la possibilità di emettere le note di variazione IVA in diminuzione a decorrere dalla data di assoggettamento, del cessionario o committente, a una procedura concorsuale, senza quindi attendere la conclusione della procedura esecutiva e l’infruttuosità della stessa. Tale novità è applicabile alle procedure apertesi dopo il 26/05/2021, per le precedenti è necessario attendere la chiusura della procedura.

La nuova norma inoltre non prevede alcuna indicazione circa la necessità dell’insinuazione alla procedura, limitandosi a definire il momento a partire dal quale la nota di variazione può essere emessa.

Termini emissione nota di credito

Nella seguente tabella sono riportati i termini per l’emissione della nota di credito in caso di procedure:

| Momento di emissione della nota di credito | ||

| Procedure concorsuali aperte fino al 25/05/2021 | Al termine della procedura concorsuale | Chiusura del fallimento Compimento del Concordato |

| Procedure concorsuali aperte dal 26/05/2021 | All’inizio della procedura concorsuale | Apertura del fallimento/liquidazione giudiziale Decreto di omologa del concordato Pubblicazione del piano attestato al Registro Imprese |

| Procedure esecutive individuali infruttuose (pignoramenti in proprio) | a) nell’ipotesi di pignoramento presso terzi, quando dal verbale di pignoramento redatto dall’ufficiale giudiziario risulti che presso il terzo pignorato non vi siano beni o crediti da pignorare; b) nell’ipotesi di pignoramento di beni mobili, quando dal verbale di pignoramento redatto dall’ufficiale giudiziario risulti la mancanza di beni da pignorare ovvero l’impossibilità di accesso al domicilio del debitore ovvero la sua irreperibilità; c) nell’ipotesi in cui, dopo che per tre volte l’asta per la vendita del bene pignorato sia andata deserta, si decida di interrompere la procedura esecutiva per eccessiva onerosità. | |

Termini detrazione iva

Da prestare particolare attenzione al fatto che non sono stati modificati i termini della detrazione Iva di cui all’articolo 19 D.P.R. 633/1972, secondo il quale il diritto alla detrazione dell’imposta sorge nel momento in cui l’imposta diviene esigibile ed è esercitato al più tardi con la dichiarazione relativa all’anno in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo (termine aprile 2025 per anno 2024).

Nota credito: analisi procedure 2024

Sulla base delle indicazioni sopra riportate, è necessario procedere con l’analisi delle procedure per le quali sia sorto il diritto di emissione delle note di variazione nel corso del 2024, si tratta nello specifico di:

- procedure concorsuali aperte prima del 26/05/2021 e concluse nel corso del 2024;

- procedure concorsuali aperte nel corso dell’esercizio 2024.

NB. L’emissione della nota di credito al momento dell’apertura della procedura apre la problematica di:

- definire l’importo per il quale emettere la nota di credito in presenza di indicazioni circa il possibile pagamento di parte del credito (es. in caso di concordati o in presenza di privilegio e procedure parzialmente solvibili);

- gestire eventuali incassi successivi all’emissione della stessa.

Relativamente a quest’ultimo punto la norma stabilisce che nel caso in cui successivamente alla procedura esecutiva, collettiva o individuale, il cedente del bene o prestatore del servizio recuperi, in tutto o in parte, il credito in precedenza insoddisfatto, lo stesso dovrà provvedere ad effettuare, in relazione all’importo recuperato, una variazione in aumento in rettifica di quella in diminuzione a suo tempo operata.

- Per tali procedure è possibile emettere la nota di variazione entro (e non oltre) il termine previsto per la presentazione della dichiarazione Iva di tale anno (aprile 2025).

Esempio

- Sentenza di liquidazione giudiziale (fallimento) del 15 luglio 2024 à la nota può essere emessa dal 16 luglio 2024 al 30 aprile 2025.

- Fallimento 2019 terminato il 9 settembre 2024 à la nota potrà essere emessa decorsi i termini per l’opposizione alla chiusura della procedura e comunque entro il 30 aprile 2025.

Si consiglia in ogni caso, ove possibile, di completare l’analisi entro il 31/12/2024 ed emettere le note di credito entro tale data per le procedure per le quali il diritto di emissione della nota risulti certo in base alle indicazioni sopra fornite.

Aspetti operativi in sintesi

Per valutare correttamente la necessità di emettere note di variazione entro i termini di cui sopra è quindi necessario:

- procedere all’analisi delle procedure per cui nel corso dell’esercizio 2024 è sorto il diritto all’emissione;

- identificare i valori per l’emissione del documento (imponibile e imposta definitivamente irrecuperabili);

- predisporre file xml e trasmissione al SDI;

- trasmettere copia del documento anche alla controparte, previo contatto con la controparte per valutare la necessità di trasmissione agli organi della procedura (es. curatore o commissario).

Caratteristiche file xml

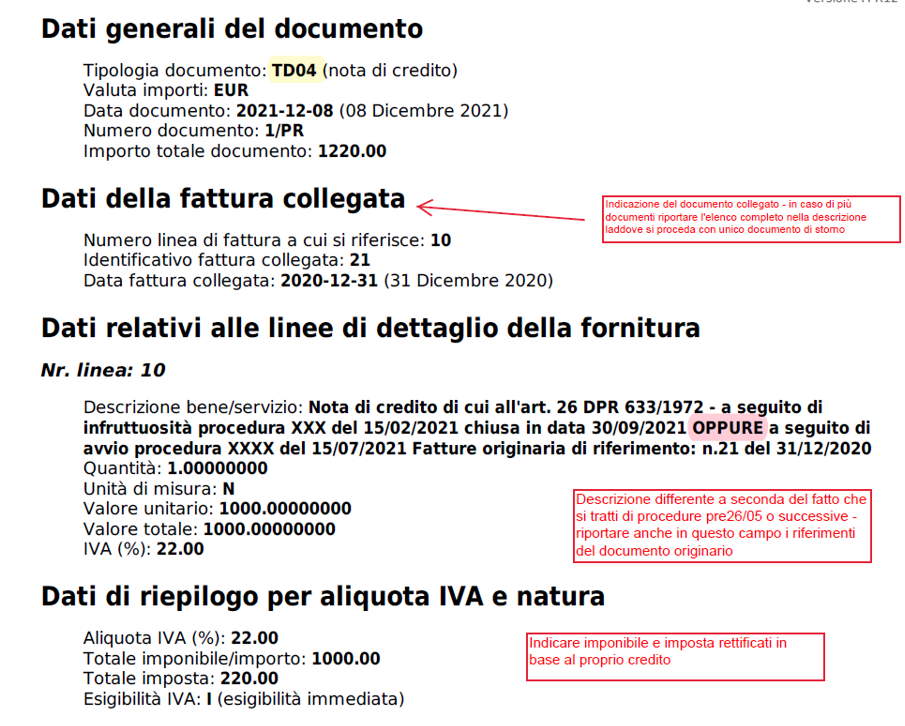

Per l’emissione della nota di credito verso l’impresa soggetta alla procedura concorsuale è necessario utilizzare il tipo documento TD04 “nota di credito ordinaria”, compilando normalmente imponibile, aliquota (quella riferita all’operazione originaria) e l’Iva.

Si ricorda che le note di variazione devono riportare anche i riferimenti delle fatture originarie e le indicazioni specifiche che vengono modificate. Il richiamo di dette fatture va operato nel blocco 2.1.6 «fatture collegate», nel caso di utilizzo del TD04.

Si consiglia in ogni caso di riportare tali riferimenti anche nel corpo del testo.

")