Sommario

Obblighi dell’esportatore abituale

Riepilogo regole tecniche

Con il provvedimento prot. n. 293390/2021 del 28 ottobre 2021 l’Agenzia delle Entrate ha definito le modalità operative relative all’individuazione dei criteri di analisi del rischio e di controllo, delle procedure di invalidazione e inibizione al rilascio di nuove lettere d’intento, finalizzate al rafforzamento dei controlli di tali operazioni.

Nello specifico l’Agenzia provvede, dal 1 gennaio 2022, a controlli mirati ed elaborati in funzione dell’incrocio delle informazioni presenti nelle dichiarazioni di intento presentate dal contribuente e le informazioni presenti nelle banche dati disponibili. Per procedere a tale controllo è richiesto ai fornitori degli esportatori abituali, che emettono fatture non imponibili a seguito di dichiarazione di intento, di riportare in appositi campi della fattura elettronica i dati delle dichiarazioni di intento ricevute.

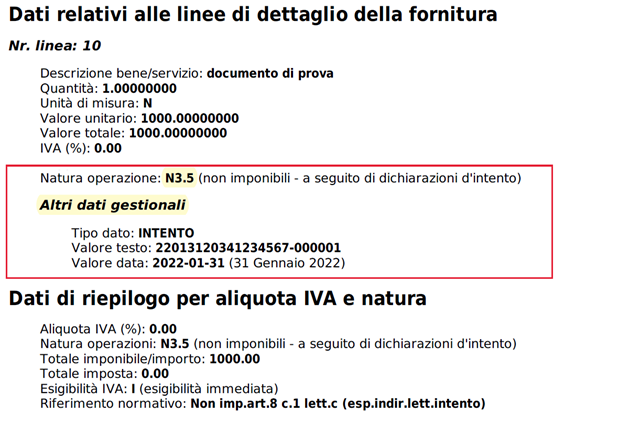

Al fine di emettere correttamente il documento in regime di non imponibilità IVA deve essere compilato nella fattura elettronica lo specifico blocco 2.2.1.16 <AltriDatiGestionali> per ogni dichiarazione d’intento, come di seguito specificato:

- nel campo 2.2.1.16.1 <TipoDato> deve essere riportata la dicitura “INTENTO”

- nel campo 2.2.1.16.2 <RiferimentoTesto> deve essere riportato il protocollo di ricezione della dichiarazione d’intento e il suo progressivo separato dal segno “-” oppure dal segno “/” (es. 22013120341234567-000001)

- nel campo 2.2.1.16.4 <RiferimentoData> deve essere riportata la data della ricevuta telematica rilasciata dall’Agenzia delle entrate e contenente il protocollo della dichiarazione d’intento.

Obblighi dell’esportatore abituale

L’esportatore abituale dovrà:

- verificare i requisiti per potersi avvalere delle disposizioni per gli esportatori abituali;

- compilare la dichiarazione d’intento, utilizzando l’apposito modello e inviare la stessa telematicamente all’Agenzia delle Entrate;

- acquisire la ricevuta rilasciata dalla Agenzia delle Entrate contenente anche il numero di protocollo identificativo della stessa;

- inviare la stessa per conoscenza al fornitore per permettergli la verifica e la corretta emissione fattura (ancorché non obbligatorio risulta consigliato);

- verificare la corretta indicazione sulla fattura della dichiarazione di intento.

Obblighi del fornitore

Il fornitore dell’esportatore abituale dovrà invece:

a) porre in essere il c.d. “riscontro telematico”, al fine di verificare la correttezza degli adempimenti da parte dell’esportatore abituale, utilizzando il proprio cassetto fiscale. Solo successivamente potrà emettere fattura in regime di non imponibilità Iva ai sensi dell’articolo 8, comma 1, lett. c), D.P.R. 633/1972.

NB. La preliminare verifica della dichiarazione di intento nel cassetto fiscale è condizione necessaria per l’emissione del documento in regime di non imponibilità. In caso di spedizione merci si ricorda che la data di verifica deve essere antecedente al DDT di uscita della merce.

Si ricorda che per poter accedere al proprio cassetto fiscale è necessario disporre delle credenziali fisconline/entratel/SPID o aver delegato un intermediario all’accesso; una volta entrati nel portale è necessario selezionare dal menù “Cassetto fiscale – Consultazioni – Comunicazioni – Dichiarazioni di intento”. Cliccando sulla dichiarazione presente sarà possibile visionarla e stamparla.

Apparirà a questo punto l’elenco delle dichiarazioni di intento e il corretto protocollo da indicare in fattura.

Sarà in ogni caso necessario procedere alla stampa del modello per avere prova della data di presa visione, come indicato nel prossimo punto.

b) a prova della verifica effettuata, stampare e conservare copia della dichiarazione presente nel cassetto fiscale.

Il modello stampato da cassetto fiscale riporterà infatti in alto la data di consultazione, come evidenziato di seguito:

c) indicare nella fattura emessa gli estremi della dichiarazione di intento come da nuove indicazioni 2022.

Pertanto nel blocco 2.2.1.16 <AltriDatiGestionali> per ogni dichiarazione d’intento dovrà essere riportato:

- nel campo 2.2.1.16.1

deve essere riportata la dicitura “INTENTO” - nel campo 2.2.1.16.2 <RiferimentoTesto> deve essere riportato il protocollo di ricezione della dichiarazione d’intento e il suo progressivo separato dal segno “-” oppure dal segno “/” (es. 22013120341234567-000001)

- nel campo 2.2.1.16.4 <RiferimentoData> deve essere riportata la data della ricevuta telematica rilasciata dall’Agenzia delle entrate e contenente il protocollo della dichiarazione d’intento.

La tipologia di operazione è inoltre identificata dal codice natura N3.5 “Non imponibili – a seguito di dichiarazioni d’intento”

NB. Il fornitore non è più tenuto a compilare il registro relativo alle dichiarazioni di intento ricevute. Tuttavia si consiglia in ogni caso di provvedere alla conservazione per anno delle dichiarazioni ricevute e riscontrate al fine di monitorare correttamente gli importi fatturati in regime di non imponibilità, nel limite previsto dalle dichiarazioni di intento.

Esempio estratto xml

Viene riportato di seguito un esempio dell’estratto XML di una fattura non imponibile a seguito di dichiarazione d’intento.

Verifiche documenti

Si invita a verificare con attenzione l’emissione dei documenti per operazioni effettuate a seguito di dichiarazioni di intento, affinché risulti correttamente compilata la sezione 2.2.1.16 <AltriDatiGestionali>.

In caso di esito irregolare delle attività di verifica dei dati sopra richiamate da parte dell’Agenzia Entrate, potrebbe scattare la procedura di invalidazione delle dichiarazioni d’intento, con invio al soggetto emittente (esportatore abituale) una comunicazione a mezzo pec che riporta la dichiarazione invalidata e le relative motivazioni.

A partire dal prossimo 1 febbraio, le fatture saranno soggette al controllo preventivo al momento della ricezione da parte dello Sdi: in caso di dichiarazione d’intento invalidata la fattura sarà rifiutata con codice errore “00477”.

")