Dal 9 giugno 2022 gli scambi con la dogana avvengono esclusivamente in modalità telematica grazie all’entrata in vigore del nuovo sistema di trasmissione delle dichiarazioni doganali di importazione. Dopo un primo periodo che ha mostrato qualche difficoltà tecnica di avvio del sistema, ora la nuova modalità operativa è a “regime”, risulterà quindi importante verificare di essere in possesso dei corretti documenti per la registrazione ai fini IVA.

La normativa doganale UE elimina la necessità di utilizzo di un formulario cartaceo, grazie ai tracciati da H1 (Dichiarazione di immissione in libera pratica e uso finale) a H7 che subentrano alle precedenti bollette digitali tradizionali.

Le dichiarazioni di importazione sono trasmesse al Sistema informativo dell’Agenzia, firmate digitalmente, acquisite e registrate dal sistema stesso ed assumono piena efficacia nel completo rispetto dei principi previsti dal Codice dell’Amministrazione digitale.

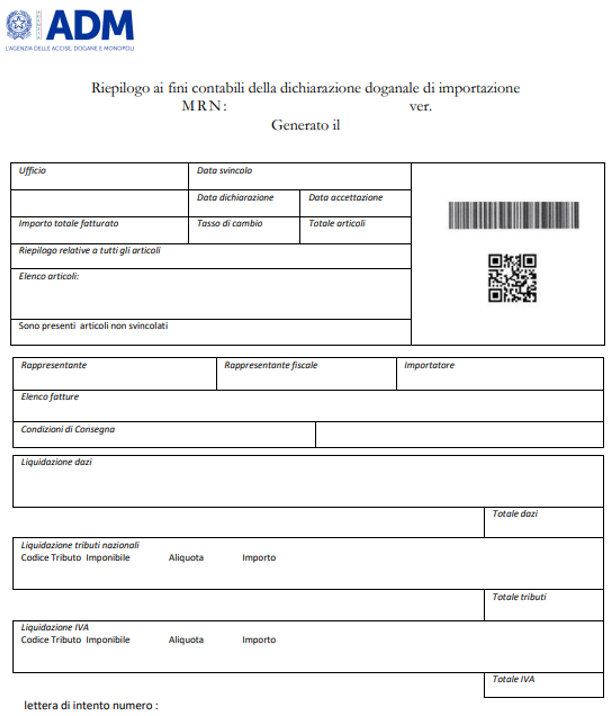

L’Agenzia delle Dogane, per consentire l’esercizio di diritto alla detrazione dell’IVA corrisposta all’atto dell’importazione e la registrazione delle relative bollette, ha messo recentemente a disposizione degli operatori un prospetto di riepilogo ai fini contabili della dichiarazione doganale.

Gli importatori e i dichiaranti/rappresentanti possono reperire tale prospetto, relativo a ciascuna dichiarazione doganale di importazione, nell’area riservata del Portale Unico delle Dogane e dei Monopoli.

Non è quindi più possibile utilizzare la bolletta doganale cartacea o la copia di cortesia del riepilogo bolletta per poter esercitare il diritto alla detrazione dell’iva.

Nel caso in cui il trasportatore sia impossibilitato a fornire tale prospetto, l’importatore dovrà reperirlo autonomamente registrandosi ai servizi telematici dell’agenzia delle dogane.

Una volta ottenute le credenziali di accesso bisognerà dovrà accedere all’area riservata – sezione “mio profilo” e richiedere l’autorizzazione “dichiarazione doganali”.

Concluso l’iter di registrazione, dall’apposita sezione GESTIONE DOCUMENTI sarà possibile ricercare ed ottenere il prospetto di riepilogo ai fini contabili, utilizzando il Master Reference Number (MRN) della dichiarazione doganale di importazione fornito dal trasportatore/rappresentante.

ISTRUZIONI TECNICHE PER ACCEDERE ALLA GESTIONE DOCUMENTI

- Accedere al sito www.adm.gov.it

- Entrare nell’area riservata (in alto a destra) utilizzando le credenziali di accesso al servizio telematico doganale o SPID .

- Nella schermata successiva, saranno disponibili le seguenti sezioni nella parte sinistra della pagina:

- AREA RISERVATA

- INTERATTIVI

- E.D.I.

- ….

selezionare INTERATTIVI e scegliere DOGANE, successivamente GESTIONE DOCUMENTI – DICHIARAZIONI DOGANALI – ACCEDI AL SERVIZIO.

Il sistema dovrebbe trovare in automatico la partita iva, qualora non presente inserirla in RICERCA PUNTUALE oppure RICERCA AGGREGATA. Risulterà quindi disponibile tutta la documentazione relativa sia allo svincolo di merci sia alla bolla doganale (in quest’ultima sono presenti tutti i dati utili alla registrazione / liquidazioni tributi).

Si riporta di seguito l’esempio del prospetto di riepilogo ai fini contabili della dichiarazione doganale (Modello N1) da utilizzare per la registrazione.

")